Cartelle di pagamento e rateizzazione: la guida

Cosa fare nel caso in cui venga notificata una cartella di pagamento dall’Amministrazione fiscale? ...

Leggi tutto

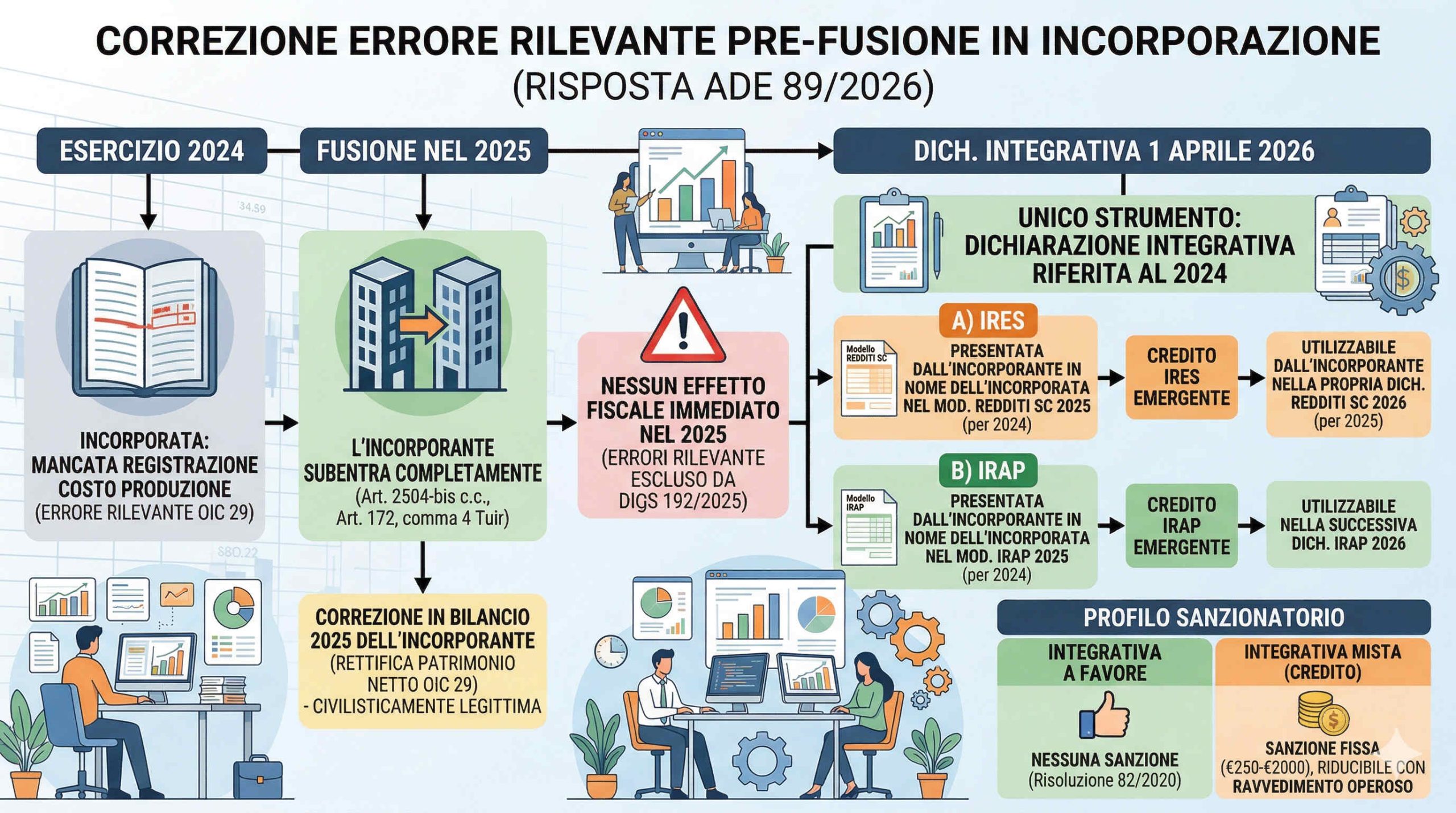

La correzione di un errore contabile commesso prima di una fusione può essere perfettamente valida sotto il profilo civilistico, ma questo non implica automaticamente un riconoscimento immediato anche sul piano fiscale. È proprio questo il punto centrale chiarito dall’Agenzia delle entrate nella risposta n. 89 del 31 marzo 2026: quando l’errore è qualificato come “rilevante”, gli effetti tributari non possono emergere nel bilancio in cui viene corretto, ma devono essere ricondotti all’esercizio originario tramite dichiarazione integrativa.

La vicenda prende avvio da una fusione per incorporazione avvenuta nel 2025, in cui la società incorporante si trova a gestire un errore contabile commesso dall’incorporata nell’anno precedente, cioè nel 2024.

Nel dettaglio:

Dal punto di vista tecnico-contabile, l’operazione è stata eseguita correttamente. Tuttavia, il nodo interpretativo riguarda la rilevanza fiscale di tale correzione.

Un passaggio fondamentale riguarda gli effetti della fusione. Con l’incorporazione, infatti, la società incorporante:

Questo principio discende da norme chiave come:

In sostanza, anche se l’incorporata è estinta, la sua “storia fiscale” continua in capo all’incorporante. Questo legittima pienamente la correzione dell’errore da parte della società risultante dalla fusione.

Dal punto di vista contabile, la correzione effettuata nel 2025 è conforme ai principi. In particolare:

Fin qui, nessuna criticità. Il problema nasce con le nuove regole fiscali introdotte nel 2025.

Con l’entrata in vigore del Dlgs n. 192/2025, il legislatore ha profondamente rivisto la disciplina fiscale degli errori contabili, applicabile ai bilanci a partire dal 2025.

L’obiettivo dichiarato è stato quello di:

Tuttavia, questa semplificazione non è generalizzata. La norma distingue infatti tra:

Ed è proprio questa distinzione a risultare decisiva nel caso analizzato.

Nel caso specifico, la stessa società ha qualificato l’errore come rilevante. Questa classificazione comporta conseguenze precise:

In altre parole, il sistema fiscale impone una sorta di “ritorno al passato”: il componente negativo deve essere collocato correttamente nel 2024.

Per attribuire rilievo fiscale al costo, l’unico strumento disponibile è la dichiarazione integrativa relativa al 2024.

Operativamente:

L’eventuale credito che emerge:

Lo stesso schema si applica anche all’IRAP. In particolare:

Non esistono quindi differenze sostanziali tra IRES e IRAP in questo contesto: il trattamento è perfettamente allineato.

Un aspetto operativo rilevante riguarda le sanzioni. L’Agenzia chiarisce che:

Questo orientamento è coerente con precedenti di prassi, come la risoluzione 82/2020.

Il quadro che emerge è piuttosto netto:

In definitiva, anche in presenza di operazioni straordinarie come la fusione, la logica fiscale resta ancorata al principio di competenza:

Gli errori rilevanti devono essere sanati nel periodo in cui sono nati, non in quello in cui vengono corretti.

L’articolo Errore contabile pre-fusione: effetti fiscali rinviati e obbligo di dichiarazione integrativa proviene da Misterfisco.

Hai bisogno di nuovi strumenti per aumentare la produttività del tuo studio?

Richiedi informazioni o un preventivo senza impegno.

Contattaci: 081 5374534 – 392 7060481 (anche WhatsApp)

Lo staff di Safio ti aiuterà ad individuare la soluzione più adatta alle tue esigenze